Introdução

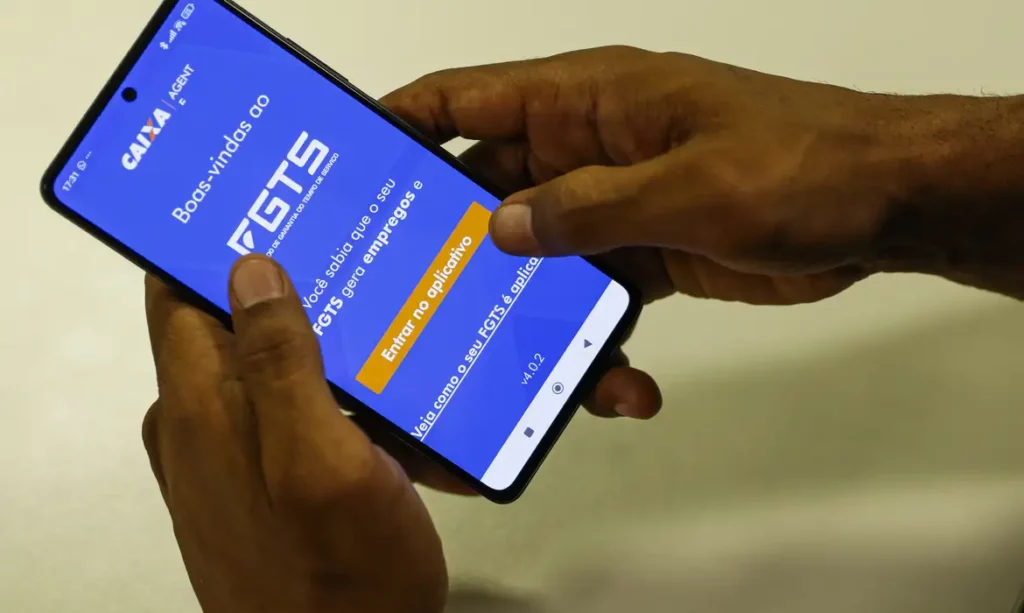

O cenário do crédito ao trabalhador brasileiro passou por uma importante atualização regulatória. Foi publicada no Diário Oficial da União a resolução do Comitê Gestor das Operações de Crédito Consignado que disciplina as regras para o uso do Fundo de Garantia do Tempo de Serviço (FGTS) como garantia em operações de crédito consignado, fixando o teto de juros em 1,99% ao mês.

Análise Técnica e Jurídica

A medida busca estruturar uma nova dinâmica para o crédito bancário de pessoas físicas sob o regime da CLT. Juridicamente, o FGTS passa a atuar como uma garantia real e líquida, mitigando substancialmente o risco de crédito das instituições financeiras e autorizando, por consequência, a imposição de um limite máximo de taxa de juros mais reduzido.

Dentre as diretrizes estabelecidas pela nova norma, destacam-se:

- Teto de Juros de 1,99% ao mês: Estabelece um limite legal estrito que as instituições não podem ultrapassar nesta modalidade, favorecendo o custo efetivo total (CET) mais baixo para o tomador.

- Papel da Caixa Econômica Federal: Como agente operador do FGTS, a Caixa assume a responsabilidade pela retenção e repasse dos valores em garantia em caso de inadimplemento.

- Proteção ao Consumidor e Direito Bancário: A medida exige transparência e clareza informativa por parte dos bancos no momento da contratação, em conformidade com o Código de Defesa do Consumidor.

Conclusão

A nova regulamentação equilibra o estímulo econômico ao consumo e a sustentabilidade financeira do trabalhador. Embora amplie as opções de crédito com custos reduzidos, impõe um dever de cautela ao consumidor, uma vez que o comprometimento do saldo do FGTS atinge diretamente a reserva de emergência do trabalhador em caso de rescisão do contrato de trabalho.

Fonte: Aceder à Notícia Original